2024年度エンダウメント(大学基金)シーズン 最大の謎を解き明かす

ミシガン州立大学が他を圧倒する好成績を収めた理由を、定量分析とMPI Stylus Proを用いて解明する

ミシガン州立大学 コモン・インベストメント・ファンド(CIF) 年率換算リターン(2024年6月30日時点)

| Endowment/Bmk | 1 YEAR | 3 YEARS | 5 YEARS | 10 YEARS |

| MSU CIF Return | 15.1 | 5.9 | 12.1 | 9.3 |

| NACUBO 1B-$5B, Upper 95% | 15.1 | 5.9 | 11.4 | 9.1 |

| NACUBO >$5B, Upper 95% | 12.3 | 5.4 | 11.5 | 10.0 |

| Ivy Endowment Average | 8.1 | 2.5 | 10.2 | 8.9 |

| 70/30 Global Benchmark | 14.2 | 3.0 | 7.6 | 6.5 |

2024年10月、ミシガン州立大学の(以下MSU)44億ドル規模のエンダウメント(大学基金)は、2024年6月末で終了する会計年度において15.1%のリターンを記録し、投資業界を驚かせました。この実績は、MPI Transparency Labで追跡しているアイビーリーグをはじめとする名門大学のエンダウメントをすべて上回るものでした。比較として、アイビーリーグで最も好成績を収めたコロンビア大学とブラウン大学は、それぞれ11.5%および11.3%のリターンを報告しています。一方で、グローバル70/30ベンチマークのリターンは14.2%でした (70% MSCI ACワールド・インデックス、30% ブルームバーグ・米国総合債券インデックスで構成され、四半期ごとにリバランスを実施)。

2025年2月26日に発表されたNACUBO(全米大学・カレッジ業務責任者協会)の2024年調査では、米国の大学、カレッジ、関連するエンダウメント658件の2024年度におけるデータがまとめられています。この調査によると、ミシガン州立大学のエンダウメントは、資産規模が10億ドルから50億ドルの119件のエンダウメントのうち、およそ95%を、1年・3年・5年・10年のいずれの期間でも上回るパフォーマンスを記録しています。この資産規模カテゴリにおいて、これほど顕著な成果を収めたのは、おそらく同大学だけと見られます。 (上述の文に「一貫して」という語を加えたくなるところだが、MSUの2024年度のような突出したパフォーマンスは、過去期間のすべての数値を歪める可能性があるのは明らかである)。なお、ミシガン州立大学は、50億ドル超の運用資産(AUM)を持つ30校のグループには含まれていませんが、このグループ内で直近10年間に同大学がリターンで劣後しているのは、ブラウン大学(10年リターン10.8%)、MIT(10.5%)、イェール大学(9.5%)、ダートマス大学(9.5%)の4校のみです。ただし、1年および3年の期間ではミシガン州立大学がこれら4校すべてを上回っており、5年間ではブラウン大学のみにわずかに劣後しています。

ミシガン州立大学エンダウメントの概要

ミシガン州立大学のコモン・インベストメント・ファンド(CIF)は、大学の長期投資資産をまとめたプール型ファンドであり、その中でもエンダウメントが最大の構成要素となっています。

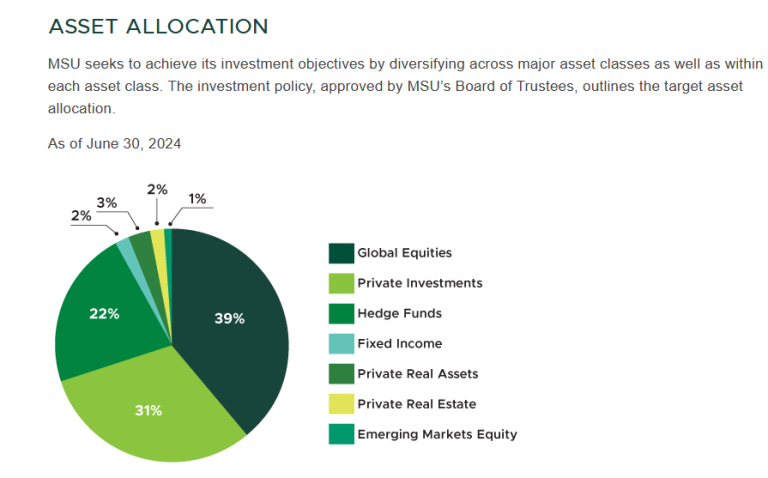

2024年6月時点で、ミシガン州立大学のCIFにおける主な資産配分は、グローバル株式が39%、プライベート投資が31% (CIFの財務諸表によれば、プライベート投資にはプライベート・エクイティ、ベンチャーキャピタル、およびディストレスト債が含まれる)、ヘッジファンドが22%となっています。オルタナティブ投資の比率が高いにもかかわらず、MSUのポートフォリオは、固定収益資産(2%)および不動産(2%)へのエクスポージャーが極めて低いため、典型的なアイビーリーグのエンダウメントとは異なる特徴を持っています。多くのアイビーリーグ校(たとえばイェール大学)では不動産への配分がより大きい一方で、MSUはプライベート・エクイティへの配分は控えめであり (我々のリサーチ記事「プライベートエクイティの流動性逼迫」によれば、2023年度時点でアイビーリーグのエンダウメントにおけるプライベート・エクイティおよびベンチャーキャピタルへの平均配分比率は36.7%であった)、株式およびヘッジファンドへの配分を相対的に多くしています。

MSUのエンダウメントは、同大学の卒業生であり、物理学の博士号を持ち、ヘッジファンド業界での経歴を持つフィリップ・ゼッカー氏によって運用されています。

2024年度にオルタナティブ資産が苦戦したことを踏まえると、MSUの資産配分だけで15%のリターンを達成することは難しかったはずです。つまり、この好成績の背景には、まだ続きがあるということです。最近のインタビューでゼッカー氏は、今回の成果について、米国株式ポジションの構築と「運が良かった」と謙虚に語ったものの、具体的なパフォーマンス要因の内訳については明らかにしていません。ここで定量分析が非常に有効となります。

MPI Stylusが明らかにするMSU好成績の源泉

我々の分析は、MSUの卓越したパフォーマンスの源泉に焦点を当てています。こうした疑問や異例の成果に直面したとき、我々のクライアントは「ストーリーテラー」とも呼ばれるパフォーマンスの“逆解析”プラットフォーム、MPI Stylus Proに頼ります。ファンドの基準価額(NAV)やリターン、主要な資産クラスのインデックスリターンを用いることで、MPIのテクノロジーは戦略の妥当性を検証し、ポートフォリオの保有明細がなくても(多くの場合、それらは入手できないか、信頼性が低い、あるいは古くなっているため)、リターンの源泉や運用者のスキルの有無を明らかにする手助けをします。

エンダウメントの分析における課題は、多くの大学が年次データしか公開していないため、詳細な分析が非常に困難であるという点です (MPIのクライアントは通常、ミューチュアル・ファンド、機関投資家向けセパレート・マネージド・アカウント(SMA)、およびヘッジファンドには日次または月次リターンを、プライベート・エクイティには四半期リターンを使用している)。しかし我々は、MSUのウェブサイトから2011年度まで遡るリターンデータを取得することができ、これが分析には十分な情報となりました(もしミシガン州立大学の関係者や卒業生の方がこれをご覧になっていれば、2011年以前のデータをご提供いただければ、分析の精度がさらに高まります)。

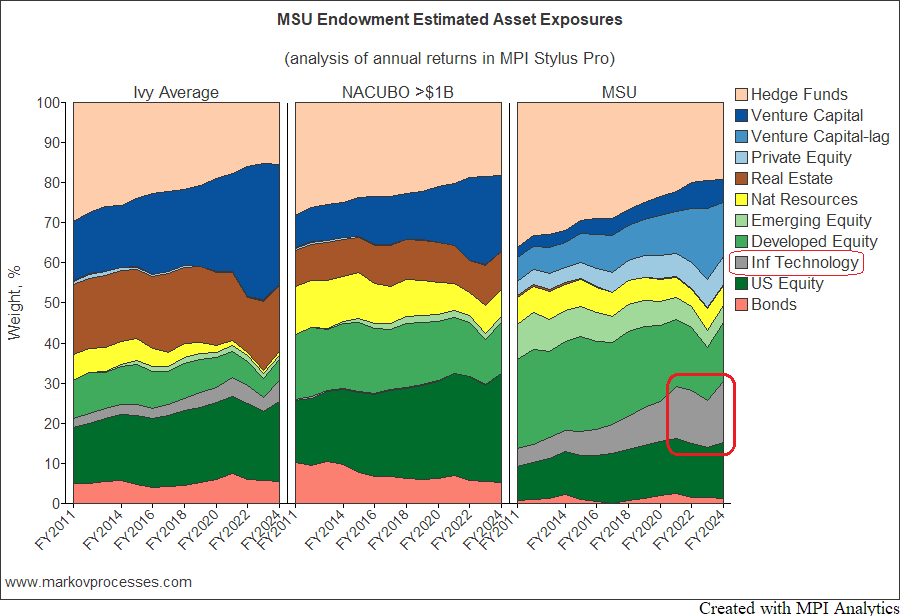

以下の「アセット・エクスポージャー推移チャート」では、MSUの年次リターン(MSUのウェブサイトに掲載されたデータ)に基づいて算出した、過去の資産クラス別エクスポージャーを示しています。アイビーリーグ平均や、NACUBO(全米大学・カレッジ業務責任者協会)が追跡するその他の大規模エンダウメントとの比較も行っています。

MSUのアセット・エクスポージャーに関する主な所見

- MSUが開示している資産配分は、我々の分析結果と一致している。パブリック・エクイティ、ヘッジファンド、プライベート投資への大きなエクスポージャーが見られ、天然資源への配分はわずか、不動産および債券の比率は極めて小さい。

- MSUのヘッジファンドへのエクスポージャーは、アイビーリーグのエンダウメントと比べて際立って高い。ただし、これは時間とともに減少している。

- MSUは、アイビーリーグの平均と比べて上場株式への配分が高く、特に先進国および新興国の国際株式においてその傾向が顕著である。

- 最も注目すべき点は、MSUがテクノロジー株(グレー表示)に大きくオーバーエクスポージャーしていることであり、これはMPI Transparency Labが追跡している名門エンダウメントの中で最も高い水準となっている。この傾向はブラウン大学のエンダウメント戦略にも似ているが、MSUのテクノロジー株への偏りはさらに大きいように見える。

- このテクノロジー偏重の株式エクスポージャーは、個別株への直接投資、テクノロジー分野に特化したヘッジファンド、あるいは同分野に特化したベンチャーキャピタル(VC)およびプライベート・エクイティ(PE)ファンドによるものと考えられる。

- 多くのアイビーリーグや大規模エンダウメントが、プライベート投資の大部分をベンチャーキャピタルに偏らせているのに対し、MSUのエンダウメントはプライベート・エクイティにも一定のエクスポージャーが見られる。

プライベート資産の報告に見られる潜在的アノマリー

今回の分析から得られた意外な示唆のひとつは、MSUのベンチャーキャピタル・ポートフォリオに報告の遅れ(ラグ)が存在する可能性があるという点です。我々は通常、四半期遅れのデータシリーズをファクター群に加え、機械学習エンジンがその信頼性を評価するように設定しています。分析の結果、MSUのエンダウメントにおけるVCエクスポージャーの大部分は、この四半期遅れの評価に基づいていることがわかりました。つまり、MSUのベンチャーキャピタルへのエクスポージャーは主にラグ付きVCインデックスに由来しており、一方でアイビーリーグやその他の大規模エンダウメントは、通常の(ラグなし)VCインデックスにのみエクスポージャーを示しています。

これは、米国の年金基金において一般的に見られる慣行です。年金基金は、6月末時点の会計年度のリターンを開示する際に、その年の第1四半期のプライベート資産の評価を使用するケースが多くあります。しかし、我々がこれまでに実施してきたエンダウメントの定量分析において、このような例は見られませんでした。エンダウメントは年金基金と比べて年次リターンの開示がかなり遅いため、第2四半期のプライベート資産の評価を年次報告に含めるだけの十分な時間があるはずです。

MSUの連結財務諸表によると、コモン・インベストメント・ファンド(CIF)は数百にのぼるL.P.(リミテッド・パートナーシップ)持分に投資しています。これは、MSUのプライベート・キャピタル投資が、個別に選定されたファンドではなく、ファンド・オブ・ファンズのような複数のプール型投資ビークルを通じて実行されていることを意味します。このように高い分散性を有していることは、我々の分析結果に対する信頼性をさらに高めるものです。

このような評価の遅れ(ラグ)は通常,会計や報告の実務に起因するものと考えられますが、MSUのVCポートフォリオの平均ビンテージ年(組成時期)が、一般的なVCインデックスよりも一貫して低い(若い)可能性を示しているとも解釈できます。評価が遅れる理由が何であれ、こうした遅れが、MSUエンダウメントの卓越したパフォーマンスに寄与した可能性は十分に考えられます。

MSUのウェブサイトには、我々の分析結果を裏付ける可能性のある以下の脚注が記載されています。

「(2)情報には、直近の四半期のパフォーマンスを報告しているプライベート投資マネージャーのデータが含まれますが、投資マネージャー側の報告タイミングにより、四半期ごとの更新が最大90日遅れる場合があります。」

我々はCIFのプライベート資産に関する評価レポートへアクセスできないため、今回の結果が単なる相関上のアノマリーなのか、それとも実質的な問題なのかを判断することはできません。特に、分析対象となるのが限られた年次リターンのみである点を踏まえると、なおさらです。もし四半期ごとのリターンデータが利用可能であれば、より堅牢な分析が可能となるでしょう。とはいえ、まさにこうした場面こそ、我々のクライアントが定量分析の価値を見出す理由でもあります。それは、表面的な数字を鵜呑みにするのではなく、重要な問いを投げかけるための手段としてです。

流動性分析

2024年の夏に発表された我々のリサーチ記事「プライベートエクイティの流動性逼迫」では、多くの大規模エンダウメントが、プライベート・エクイティへの多額のコミットメントと、プライベート投資からの分配金の枯渇により、流動性の逼迫に直面していることを指摘しています。また、こうしたストレスを測定するためのフレームワークも同記事内で提示しています。

MSUの2024年度財務諸表に基づき、ざっくりと試算したところ、2024年6月時点でCIFがプライベート・エクイティ(PE)に対して保有するアンファンデッド・コミットメント(未払コミットメント)は6億3,700万ドルにのぼり、PE全体の配分額は14億100万ドルでした。つまり、PEに関する配分済み資産とコミットメントの合計額に対する未払コミットメントの比率は31.3%となります。この比率は流動性ストレスの指標とされており、比率が高ければ高いほど、エンダウメントがPEコミットメントを履行するために他の手段で流動性を確保する必要がある可能性が高くなります。参考までに、アイビーリーグのエンダウメントの平均比率は25.7%であり、コロンビア大学は31.3%とMSU CIFと同水準で、2番目に高い数値となっています。

流動性に関するもう一つの側面は、「流動性の痛み」と呼ばれるものであり、これは未払コミットメントと流動性資産との比率によって測定されます。我々は通常、ヘッジファンドを流動性資産から除外しています。なぜなら、PEなどの資本コールは数週間以内に資金拠出が求められる一方で、ヘッジファンドの解約には数か月前からの計画が必要となるためです。MSUの財務諸表では、ヘッジファンドが持つ流動性の欠如について、次のように明記されています。「ヘッジファンドのうち、ごく一部のポジションには、取得から12か月から60か月の間、解約が認められない制限があります。2024年6月30日時点におけるこれらの投資の残存制限期間は、5か月から24か月の範囲でした。」

流動性資産を見積もるにあたり、まずMSUのキャッシュポジションに株式の配分額を加算し、合計で13億7,000万ドルと試算しました。別のアプローチとしては、報告されているアセットアロケーションの内訳を用い、グローバル株式および新興国株式への配分(40%)と債券への配分(2%)を、2024年度に報告されたCIFの資産総額44億ドルに適用することで、流動性資産は18億5,000万ドルと見積もることができます。未払コミットメントである6億3,700万ドルを、これら2つの流動性資産の試算額で割ると、流動性の痛み(liquidity pain)は46%から34%の範囲に収まります。参考として、アイビーリーグのエンダウメントにおける平均的な流動性の痛みは44%であり、プリンストン大学は52%、ハーバード大学は60%と、さらに高い水準となっています。この結果から、MSUの流動性の痛みは他の大規模エンダウメントと同程度であるものの、最近一部のPE依存度の高いエンダウメントが実施しているように、債券市場での資金調達を余儀なくされるようなレベルには達していないと考えられます。

我々は、流動性のある株式資産からの解約が、今後のキャピタルコールの一部資金として活用されると予想しています。その結果、市場での値上がり分を除けば、プライベート・エクイティ(PE)およびベンチャーキャピタル(VC)への配分比率は上昇することになるでしょう。

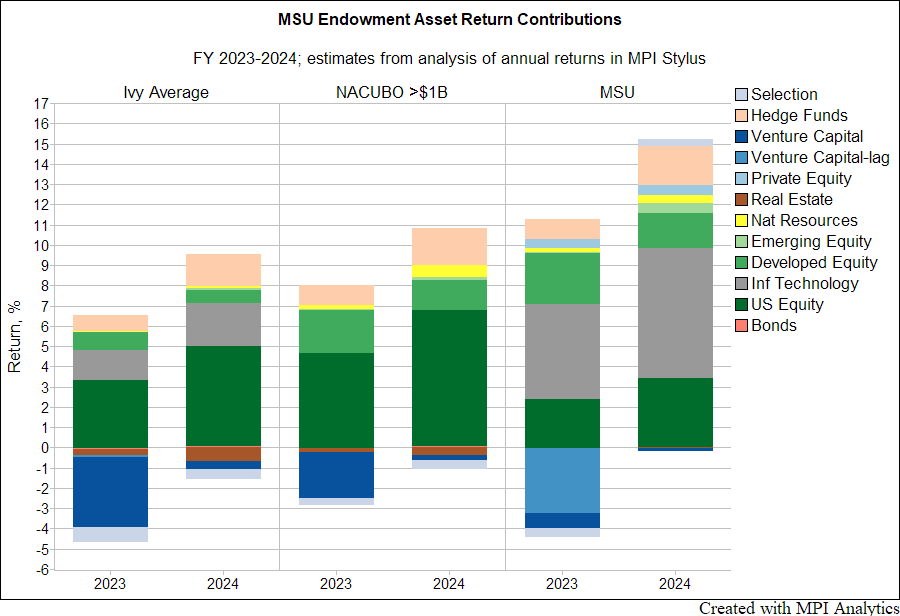

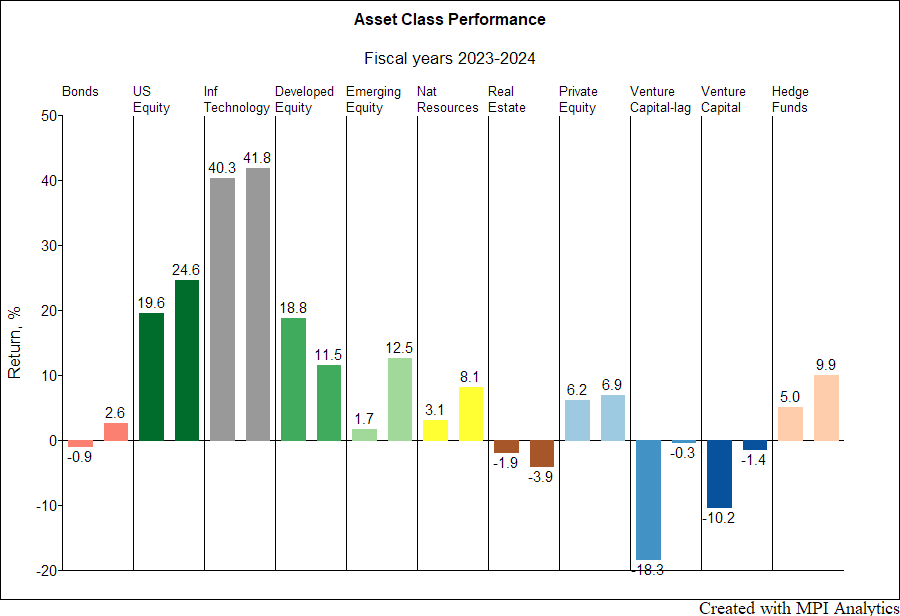

MSUの2024年度パフォーマンス要因

MSUの2024年度における15.1%のリターンを説明するうえで、資産クラスごとのエクスポージャーが重要な鍵となります。下のチャートは、直近2会計年度におけるエンダウメントのリターンへの寄与度を示しています。

- MSUのリターンを牽引した主な要因は、テクノロジー株への強いエクスポージャーであり、ヘッジファンドおよび(国内外の)株式投資がこれを支えた。

- テクノロジー株は2024年度に41.7%のリターンを記録し、米国株全体の24.6%というリターンのおよそ2倍に達した。テック株へのエクスポージャーは、2024年度のパフォーマンスを左右する決定的な要因となった。

- アイビーリーグのエンダウメントとは異なり、MSUにはリターンを押し下げる要因となる不動産などの大きなマイナス要素が存在しなかった。

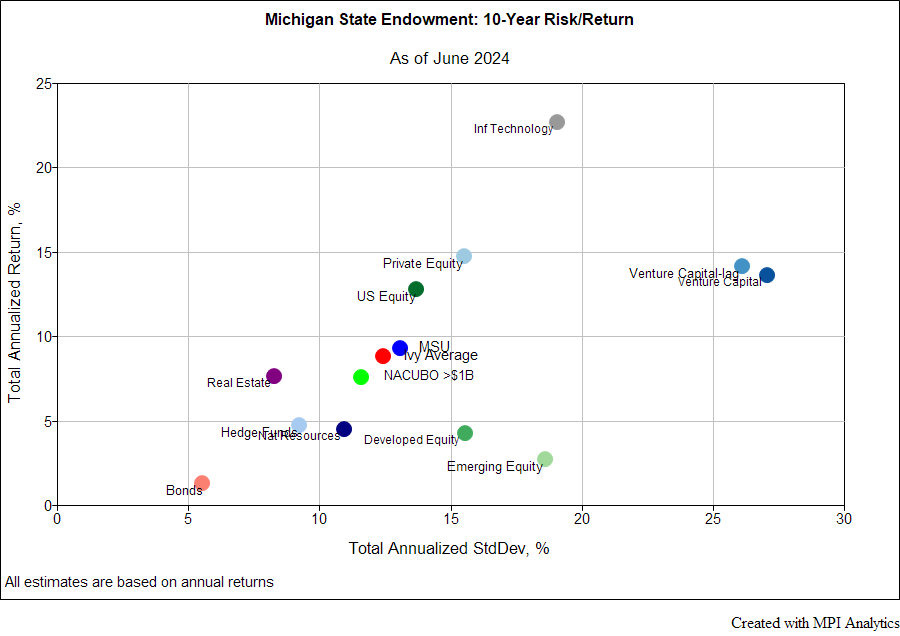

リスク分析がリターンの背景を解明する手がかりに

MSUは、その運用目標として「適度なリスクのみを取るかたちで、所定のリターンを達成すること」を掲げています。しかし、エンダウメントの報告された年次リターンに基づく我々のリスク/リターン分析では、MSUが比較的高リスクの戦略を採用している可能性が示唆されています。

- 10年間の年率リターンと標準偏差(13%)の推計値から判断すると、MSUの目覚ましい成果は、そのリスク選好によるところが大きいと考えられる。

- MSUのエンダウメントは、70/30ベンチマークやアイビーリーグ平均のレバレッジ版のような挙動を示しており、これらの標準偏差はそれぞれ10.6%および12.4%と推計されている(いずれも整合性を保つために年次リターンを用いて算出)。

- アイビーリーグのエンダウメントは、スウェンセンの「エンダウメント・モデル」に倣い、一般的に高い流動性リスクを取る傾向にある。MSUのエンダウメントは、確かにブラウン大学(15.4%)やMIT(17%)ほどのリスクはないものの、流動性の痛み(liquidity pain)に加えて、テクノロジー株およびオルタナティブ資産への大きなエクスポージャーを抱えており、債券、不動産、天然資源といった分散効果のある資産への配分はごくわずかである (例えばエネルギーMLP(マスター・リミテッド・パートナーシップ)は、エンダウメントが必要とする安定したインカムを提供する優れた分散投資先である。しかし、ダイベストメント運動により、エンダウメントはこの投資分野から完全に撤退することを余儀なくされた)。

なお、年次リターンのみではリスクを完全に捉えることはできません。特にプライベート資産においては、その傾向が顕著です。ただし、年次リターンはプライベート資産のリターンに内在する自己相関を軽減し、ノイズを除去する効果があります。より正確なリスク推計や資産クラス別の寄与度を確認したい場合は、MPI Stylusで作成されたMPI360によるMSUエンダウメント・レポートを、MPI Transparency Labにログインのうえダウンロードされることを推奨します。

結論

大規模大学のエンダウメントは、その不透明さで知られています。たとえて言えば、米国の大学スポーツを統括するNCAA(全米大学体育協会)の試合が暗闇の中で行われ、最後に突然スコアだけが発表されるようなものです。

MPI Stylusを用いた簡易分析によれば、MSUのCIF(コモン・インベストメント・ファンド)の成功は、リスクエクスポージャーの増加とテクノロジー株への大幅なオーバーウェイトに起因していると考えられます。これは、CIOフィリップ・ゼッカー氏にとって極めて大きな成果をもたらした戦略と言えるでしょう。「マグニフィセント・セブン」と呼ばれるテック株の存在が市場全体の上昇を牽引してきた一方で、その高い評価は潜在的なリスクも孕んでいます。MSUの戦略は現時点では非常に効果的でしたが、今後、市場の調整や投資家心理の変化が生じた際に、どのようなパフォーマンスを示すのかはまだ未知数です。

MPIについて

Markov Processes International Inc. (MPI) は、グローバル・インベストメントおよびウェルスマネジ業界への投資調査、分析、および報告のためのソリューションの大手プロバイダーです。MPI は、年金および大学基金、ソブリンウェルスファンド、グローバルウェルスマネジメント会社、機関コンサルタント、規制当局、投資アドバイザー、資産運用会社など、200 以上のクライアントと連携しています。透明性、客観性、効率性の原則に根ざし、ファンド分析、リスク管理、資産配分、レポートの分野で皆様のお役に立てるツールを提供しています。

分析方法

分析は、MPI の スタイラス プラットフォームを使用して行いました。MPI スタイラス・ソリューションは、市場で入手可能な最先端の投資調査、分析、レポート作成テクノロジーの 1 つです。何百人もの機関投資家、コンサルタント、資産運用会社、政府規制当局、退職年金 アドバイザーが、より賢明な投資判断を行うために使用しています。

ディスクレーマー

MPIはパフォーマンスベースの分析を行っており、公開されているファンド情報以外の投資戦略のクオリティあるいはメリットに関してコメントは行いません。また当該ファンドの実際の投資戦略、ポジションあるいは保有情報を知ることを要求したり示唆するものではありません。この分析は、ファンドのリターンのみを使っており、実際の保有情報は反映しておりません。あらゆる定量分析に固有の分析と実際の保有、また/あるいはファンドによる投資決定との乖離が予想されます。本レポートは、MPIが信頼できると判断した情報源から入手した情報をもとに作成しておりますが、当該情報の正確性を保証するものではありません。情報提供を目的としたものであり、本ファンドの勧誘のために作成されたものではありません。